Crédit immobilier : Vous pouviez emprunter 100 000 fin 2021 ?

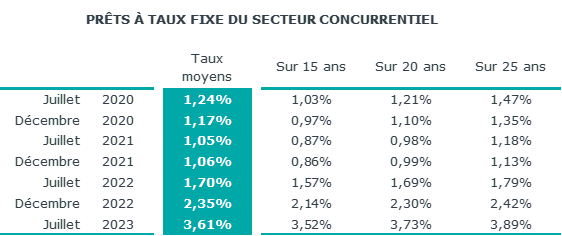

Le taux moyen des crédits immobiliers est passé de 1,24% à 3,61% en 3 ans

Depuis le début de l’année, le taux moyen a augmenté de 126 points de base, en moyenne de 18 pdb par mois. La hausse est maintenant régulière après un ajustement plus rapide en début d’année lié à la mensualisation du taux d’usure depuis février.

Depuis l’année dernière en effet, le relèvement du principal taux de refinancement de la BCE (4.00 % depuis le 21 juin), et dans son sillage celui du taux de rémunération des dépôts d’épargne, ont contraint les établissements bancaires à augmenter les taux des crédits accordés. Pourquoi ? Pour éviter une trop forte dégradation de la profitabilité des nouveaux crédits et répondre à la nécessité de « marger » sur la production imposée par les autorités monétaires.

Dans ces conditions, la profitabilité des nouveaux crédits se relève doucement depuis le mois dernier, mais la production nouvelle de crédits tarde à vraiment rebondir.

Des durées longues sans grand impact sur la capacité d’emprunt

En juillet 2023, la durée moyenne des prêts se maintient à hauteur de 250 mois (260 mois pour l’accession dans le neuf et 262 mois pour l’accession dans l’ancien).

L’allongement de la durée moyenne des crédits octroyés marque donc le pas.

Néanmoins, même une telle durée n’est plus suffisante pour compenser les conséquences de la hausse des prix des logements, des taux d’intérêt et du niveau d’apport personnel exigé sur les capacités d’emprunt des ménages.

La seule augmentation du taux moyen des crédits a réduit la capacité d’emprunt des ménages :

- de 27.5 % depuis décembre 2021

- de 12.6 % depuis janvier 2023

Concrètement, un ménage qui pouvait emprunter 100 K€ fin 2021 ne peut plus emprunter que 72.5 K€ en juillet 2023, voire 75.9 K€ en tenant compte de l’impact de l’allongement des durées.

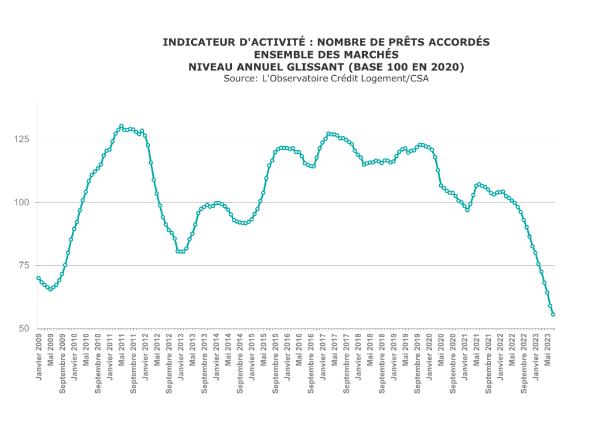

Une production de crédit recule de 51,5% en un an

La mensualisation du taux d’usure en février a facilité une hausse sensible du taux des crédits qui aurait pu permettre un rétablissement de la profitabilité des crédits et relancer l’offre bancaire. Mais les augmentations successives des taux de la BCE ont contrarié cet effet. En revanche, l’augmentation du taux des crédits a bel et bien dégradé la solvabilité des emprunteurs.

Dans ces conditions, après un 1er semestre 2023 dégradé, la production de nouveaux crédits immobiliers recule toujours, comme le nombre de prêts. Fin juillet 2023, la chute de la production mesurée en niveau trimestriel glissant est de 51.5 % et de 50.5 % pour le nombre de prêts selon l’Observatoire Crédit Logement CSA.

Pour autant, l’horizon du marché semble s’éclaircir, sous l’effet d’une lente remontée de la profitabilité de la production nouvelle. Mais la reprise sera lente et hésitante, tant que l’accès au crédit n’aura pas été desserré par la Banque de France.

Un coût des réalisations réalisées qui diminue

Dans un marché en récession où les ménages peinent à finaliser leurs projets d’achat ou l’abandonnent, le coût des opérations réalisées recule depuis début 2023, après les tensions des dernières années (- 5.8 % pour les 7 premiers mois de l’année, en glissement annuel, contre + 5.2 % en 2022).

Les revenus des emprunteurs augmentent plus rapidement depuis début 2023 (+ 6.8 % pour les 7 premiers mois de l’année, en glissement annuel contre + 4.4 % en 2022).

Ainsi le coût relatif diminue rapidement : 4.2 années de revenus en juillet 2023 (contre 4.7 années en juillet 2022), mais sans que cela ne permette aux marchés de rebondir, un recul des valeurs n’étant pas à lui seul suffisant pour permettre à la demande de se redresser.